El tema en breve

- No hay un modelo universal: La elección correcta entre un programa de puntos, cashback y un modelo de estatus depende de la frecuencia de compra, el margen bruto y la estructura del público objetivo del minorista.

- Tenga en cuenta los costes ocultos: Los efectos de la caducidad de puntos, la presión sobre el margen en los programas de cashback y los riesgos de abandono en los modelos de estatus influyen significativamente en la rentabilidad real.

- Alta penetración en el mercado: Según un estudio de GfK encargado por Mastercard hasta el 90 % de los alemanes utilizan programas de bonificación al menos ocasionalmente. La cuestión no es si, sino qué concepto ofrece el mayor ROI.

- Implementación flexible con Convercus: Como plataforma modular de fidelización Convercus permite la implementación nativa de los tres modelos en una única infraestructura omnicanal, incluyendo modelos híbridos.

Acumular puntos, dinero en efectivo o beneficios exclusivos por nivel: Para un responsable de fidelización en el sector minorista, esta decisión va más allá de la mecánica. Una elección equivocada compromete el presupuesto, los recursos de TI y la capacidad del equipo durante años. Convercus, como proveedor de software de fidelización ha implementado de forma nativa los tres modelos e integrado a más de 6 millones de clientes para una sola marca en muy poco tiempo. En esta guía, clasificamos los conceptos desde la perspectiva del operador: funcionamiento, estructura de costes real, ayudas a la decisión según el perfil del minorista, así como las condiciones fiscales y de protección de datos . Esto le ayudará a identificar el concepto de fidelización adecuado para su modelo de negocio – con estimaciones concretas de costes y ROI desde la perspectiva del operador.

Programa de puntos vs. Cashback vs. Modelo de estatus en comparación: Mecánica, costes e impacto en el cliente

Tres conceptos básicos dominan el panorama de la fidelización, y cada uno sigue su propia lógica:

- Programas de puntos se basan en recompensas diferidas: los clientes acumulan puntos y los canjean más tarde por premios o reembolsos. Las tasas de canje típicas oscilan entre el 20 % y el 60 % según el programa, aunque pueden ser más altas en casos optimizados.

- Modelos de cashback ofrecen un reembolso inmediato en euros, directamente después de la compra, típicamente entre el 0,5 % y el 2 % de la facturación.

- Modelos de estatus diferencian a los clientes a través de sistemas de niveles con beneficios exclusivos.

Desde la perspectiva del operador, las empresas controlan la estructura de costes y el comportamiento del cliente de forma específica a través de los valores de los puntos, los plazos de caducidad y los umbrales de nivel.

¿Cuánto cuesta realmente un programa de puntos? Efectos de breakage y provisiones contables en resumen

El llamado efecto de breakage describe la proporción de puntos acumulados que nunca se canjean. Aunque al principio parezca un beneficio puro, no lo es. Mientras los puntos sean válidos, las empresas deben registrarlos como pasivo en el balance contable. En Payback, por ejemplo, los puntos caducan a los 36 meses, lo que lleva a la disolución de las provisiones contables. Las tasas de breakage suelen oscilar entre el 10 % y el 40 %, dependiendo del diseño y la actividad del usuario. Por lo tanto, el plazo de caducidad no es un detalle menor, sino un elemento de control central para los costes y el balance.

Los programas de puntos despliegan todo su potencial en minoristas con alta frecuencia de compra: Alimentación, Droguería y Moda son campos de aplicación clásicos. Un amplio surtido crea diversas opciones de canje y aumenta el atractivo percibido. El impulso psicológico detrás es el instinto de acumulación, reforzado por elementos de gamificación, que motivan a los clientes a repetir la compra regularmente.

¿Cuándo merece la pena el cashback para los minoristas – y cuándo se come el margen?

El cashback afecta al margen de forma directa e inmediata. Con tasas de cashback típicas de entre el 0,5 % y el 2 % en entornos basados en tarjetas, esto se vuelve rápidamente crítico en surtidos de bajo margen. En el comercio electrónico o en modelos de afiliación, sin embargo, los reembolsos pueden ser significativamente más altos.

Un ejemplo concreto: Si un minorista de alimentación ofrece un 1 % de cashback con un margen bruto de solo el 3 %, solo le queda el 2 %. Con el aumento de los costes operativos, esta diferencia puede poner en peligro la contribución marginal. La carga directa sobre el margen convierte al cashback en el comercio de alimentación en un factor de riesgo.

Ventajas y desventajas del cashback para minoristas en resumen:

¿Cómo reducen los modelos de estatus la tasa de abandono? Prevención de la rotación mediante la exclusividad

Los modelos de estatus utilizan una de las palancas psicológicas más potentes: la aversión a la pérdida. Quien ha alcanzado el estatus Oro o Platino no quiere perderlo. Sistemas de niveles como Plata, Oro y Platino generan un doble incentivo: alcanzar el siguiente estatus o defender el actual. A esto se suma la sensación de exclusividad. Estos mecanismos pueden aumentar la fidelización del cliente y reducir la rotación, especialmente en sectores con un alto vínculo emocional, ya que un cambio a la competencia se percibe como una pérdida.

Los modelos de estatus son especialmente eficaces con baja frecuencia de compra, pero alto valor de la cesta. Campos de aplicación típicos son:

- Minorista premium

- Hostelería

- Viajes

- Automoción

Allí, la mera acumulación de puntos sería demasiado lenta para ser motivadora. Miles & More y BahnBonus demuestran cómo la fidelización de clientes impulsada por el estatus funciona durante años y vincula a los clientes de forma duradera a una marca.

.png)

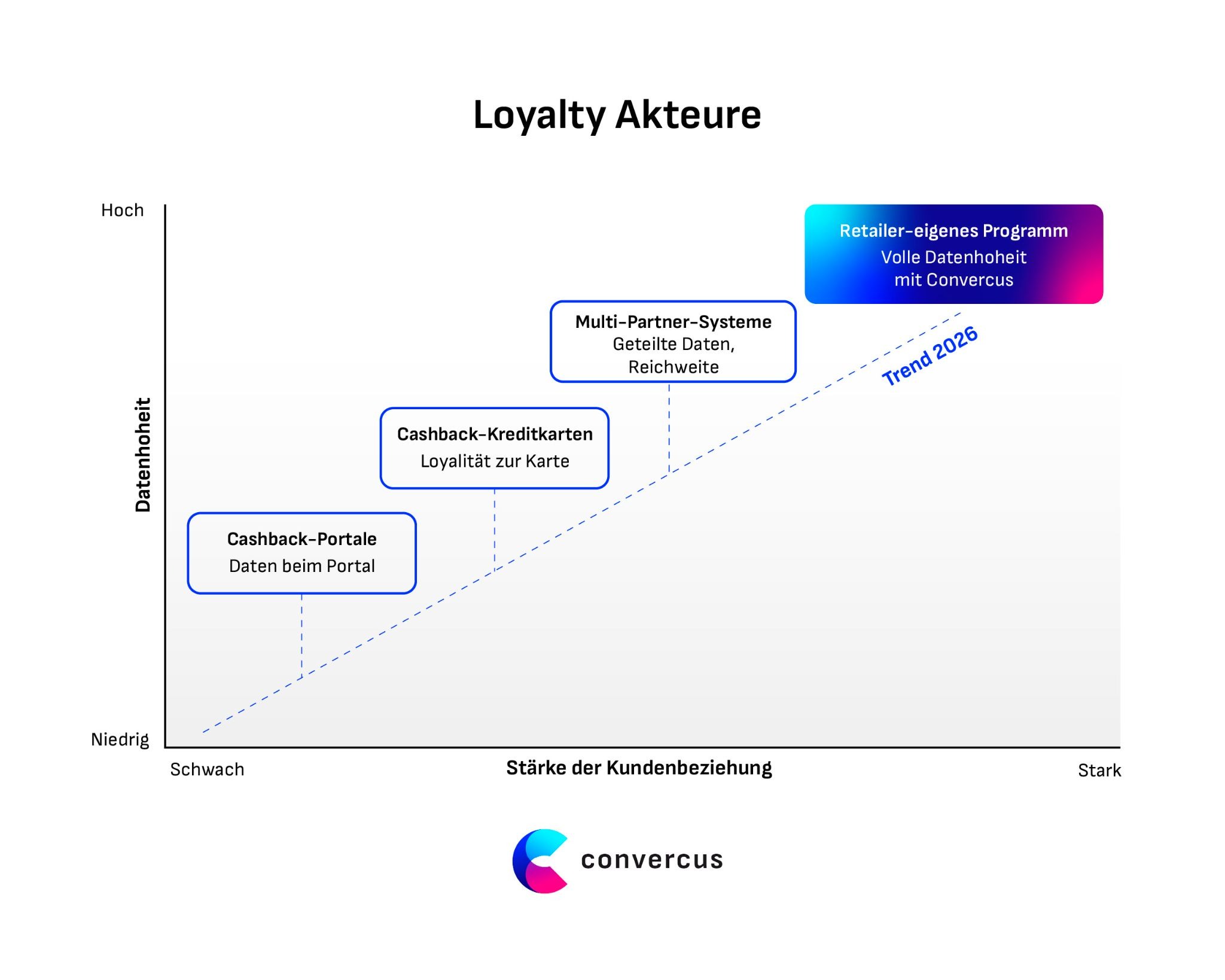

Programa propio o multipartner: ¿Cómo evolucionará el panorama de la fidelización en Alemania en 2026?

El panorama de la fidelización en Alemania se encuentra en un cambio de paradigma. Durante años, el alcance fue el argumento más importante para los sistemas multipartner como Payback. Ahora, otro factor pasa a primer plano: la soberanía de los datos. REWE y Penny se han desvinculado conscientemente de Payback y han creado con REWE Bonus un programa de bonificación propio . La señal es clara: los grandes minoristas quieren recuperar el control sobre los datos y la comunicación con el cliente.

Al mismo tiempo, Edeka toma el camino opuesto y se une a Payback. Una decisión clásica de 'hacer o comprar' a favor del alcance y la penetración inmediata en el mercado. Ambas estrategias tienen su justificación. Sin embargo, las implicaciones para la soberanía de los datos, el control del CRM y el valor empresarial a largo plazo son fundamentalmente diferentes. Ya no se trata solo de acumular puntos vs. cashback. La pregunta central es: ¿De quién es la relación con el cliente?

Tarjetas de crédito con cashback: ¿Competencia para la propia relación con el cliente?

Proveedores como American Express, Revolut o las tarjetas de crédito de marca compartida se interponen cada vez más como una capa adicional entre el minorista y el cliente. Las tarjetas de crédito con cashback o puntos de bonificación complementan la fidelización del cliente – pero al mismo tiempo pueden superponerse a la relación directa con la tienda si la lealtad está ligada principalmente a la tarjeta.

Proveedores de cashback: ¿Plataformas de afiliación como canal de marketing o devoradores de margen?

Proveedores de cashback como Shoop, TopCashback o iGraal funcionan según un principio sencillo: el minorista paga una comisión de afiliación, y el portal devuelve una parte como reembolso al cliente. Para el tráfico de nuevos clientes en el comercio online, esto puede ser eficaz a corto plazo. Sin embargo, a largo plazo, estos proveedores de cashback generan deducciones de comisiones permanentes en cada compra, y la soberanía de los datos sobre el comportamiento del cliente permanece en el portal.

El chequeo estratégico para minoristas: ¿A partir de qué volumen de clientes un sistema de fidelización propio es más rentable que la división permanente de comisiones con plataformas de cashback? Con un modelo de precios basado en el uso y el éxito, como el que ofrece Convercus, un programa propio se vuelve más económico a partir de un determinado tamaño que los costes continuos de afiliación. Al mismo tiempo, el minorista recupera el control total sobre los datos y la comunicación con el cliente.

Ayuda para la decisión: ¿Qué concepto de fidelización se adapta a cada perfil de minorista?

La elección del modelo adecuado no es una cuestión de gustos, sino una decisión empresarial. Depende de tres variables centrales: Frecuencia de compra Margen bruto y Estructura del público objetivo. La siguiente matriz de decisión asigna seis perfiles de minoristas típicos al concepto de fidelización adecuado y proporciona la justificación empresarial correspondiente.

Dos condiciones marco relevantes para la toma de decisiones suelen pasarse por alto al elegir un modelo:

Primero, el umbral de exención fiscal: El cashback suele tratarse fiscalmente como un descuento y, por lo tanto, no está sujeto al impuesto sobre la renta. La obligación tributaria puede surgir si los pagos no tienen una relación directa con una compra (por ejemplo, primas por recomendación según § 22 Nr. 3 EStG). Los minoristas deben asegurarse de que la distribución de sus primas cumpla con los requisitos de cumplimiento.

Segundo, los requisitos del RGPD: Los programas de puntos requieren un procesamiento de datos extenso. Las bases legales, los derechos de acceso según el Art. 15 del RGPD y la minimización de datos deben garantizarse desde el principio. Ambos aspectos influyen directamente en la elección del modelo.

Precisamente aquí se manifiesta la ventaja de un software modular de fidelización de clientes como Convercus: Los tres conceptos (puntos, cashback y modelo de estatus) pueden implementarse de forma nativa en un solo sistema. Los minoristas no tienen que comprometerse de antemano con un único modelo. Los modelos híbridos, como los puntos combinados con el estatus o el couponing pueden configurarse y adaptarse de forma flexible sin necesidad de cambiar de plataforma. El modelo de precios basado en el uso también permite una entrada gradual: empezar poco a poco y escalar cuando los resultados sean los adecuados.

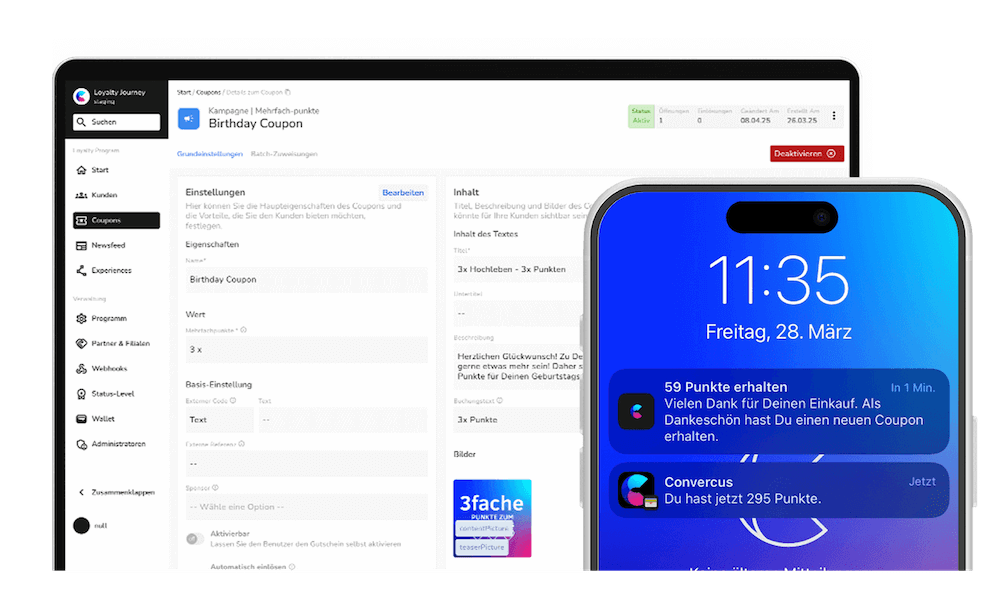

Del concepto a la implementación: Cómo Convercus unifica puntos, cashback y estatus en un solo sistema

El análisis estratégico está listo, la matriz de decisión muestra qué modelo se adapta a cada perfil de minorista. Queda la pregunta crucial: ¿Quién implementa todo esto técnica y estratégicamente? Convercus, como plataforma de fidelización modular, unifica los programas de puntos, el cashback y los modelos de estatus en una única infraestructura omnicanal. El Loyalty Engine mapea de forma nativa puntos, estatus y recompensas. Se complementa con un potente sistema de cupones y la integración perfecta a través de POS, tienda online y aplicación de marca blanca. Así se crea un sistema integral que conecta todos los canales, en lugar de crear soluciones aisladas.

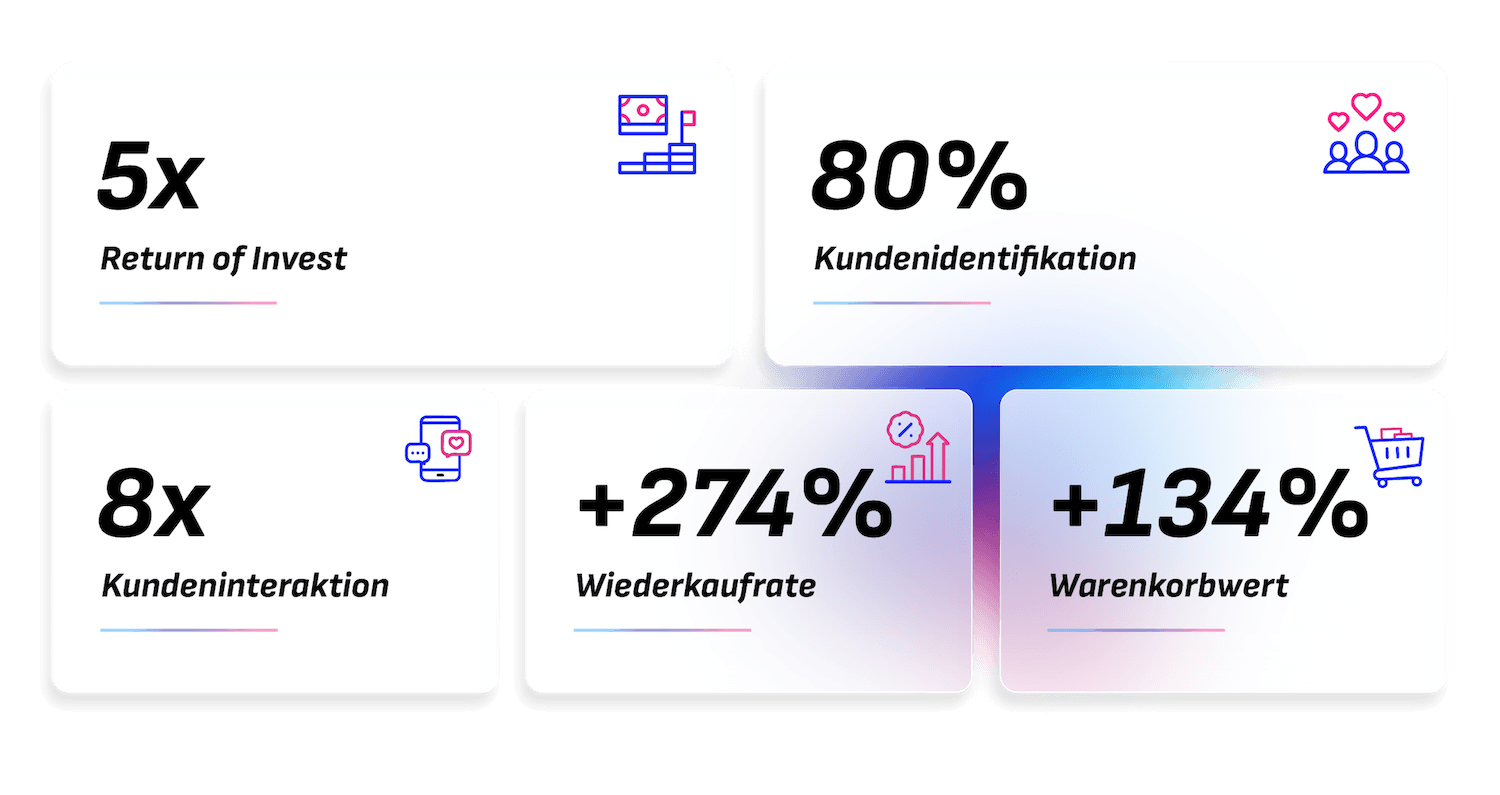

Todas las características de Convercus de un vistazo:

- Más de 6 millones de clientes integrados en un programa para una marca

- Hasta un 80 % de tasa de canje en puntos acumulados

- 8 veces más interacción con el cliente con la aplicación de marca blanca

- Enfoque API-First con recursos de TI mínimos

- Modelo de precios basado en el uso con bajos costes de implementación

- 100 % conforme al RGPD con plena soberanía de datos para el minorista

Convercus no solo proporciona la plataforma técnica. A través de una gestión de éxito probada, el equipo también acompaña el diseño estratégico del programa: desde la concepción hasta el lanzamiento y la optimización continua. Así, una implementación de software se convierte en una verdadera asociación que ofrece resultados medibles. Implementar un programa de fidelización se vuelve así increíblemente fácil.

Preguntas frecuentes

¿Qué umbrales de exención fiscal se aplican a las recompensas de fidelización en el comercio minorista B2C?

El cashback se considera generalmente un descuento y, por lo tanto, no está sujeto al impuesto sobre la renta, siempre que esté directamente relacionado con una compra. Sin embargo, las primas por recomendación o los bonos sin una relación directa con una compra se consideran otros ingresos según el § 22 n.º 3 de la EStG. Hasta 256 € por año natural, estos permanecen exentos de impuestos.

¿Cómo influyen los plazos de caducidad en la contabilidad de los puntos?

Los puntos no canjeados deben contabilizarse como un pasivo. Los plazos de caducidad típicos son de 24 a 36 meses. Esta llamada "rotura" (breakage) es un elemento de control estratégico: limita las provisiones en el balance y, al mismo tiempo, crea oportunidades para la reactivación de clientes mediante una comunicación específica de "los puntos caducan pronto".

¿Cuáles son los riesgos del "apilamiento de cupones" desde la perspectiva del operador?

Cuando los clientes combinan programas de puntos, tarjetas de crédito con cashback y portales, el descuento efectivo puede superar el 7 %. Esta acumulación incontrolada pone en peligro significativamente el margen bruto. Una plataforma de fidelización propia como Convercus permite establecer reglas flexibles que controlan el apilamiento de forma específica.

RGPD en el programa de fidelización: ¿Qué soberanía de datos necesitan los minoristas?

Los programas de fidelización procesan datos personales como el historial de compras, las preferencias y los datos de contacto. Los minoristas necesitan una base legal clara, deben garantizar los derechos de acceso según el Art. 15 del RGPD y la minimización de datos garantizar. Una estrategia de datos de primera parte con un sistema propio aumenta el valor empresarial a largo plazo en comparación con los datos compartidos en sistemas multipartner.

¿Por qué ceder margen y datos a plataformas de terceros? Con Convercus, construya su propia infraestructura de fidelización altamente rentable, adaptada a sus objetivos y sin comisiones innecesarias.

Para los minoristas, vale la pena echar un vistazo objetivo a la estructura general: los pagos con tarjeta generan comisiones y, por lo general, no proporcionan acceso directo a los datos de los clientes. Si se utilizan tarjetas de bonificación externas o programas multipartner como Payback de forma complementaria, esto puede aumentar el alcance y la adquisición de nuevos clientes, pero requiere una estrategia clara sobre qué datos y relaciones permanecen en manos del minorista. Un programa propio dirige el presupuesto específicamente hacia la relación directa con el cliente y fortalece la base de datos de primera parte. Ambos enfoques no son excluyentes: muchos minoristas combinan un sistema de fidelización propio con el alcance de plataformas externas.

- Proteja el margen: Control inteligente en lugar de descuentos generalizados.

- Asegure la soberanía de los datos: Gestione las relaciones con los clientes sin plataformas de terceros.

- Maximice el ROI: Encuentre el modelo óptimo para su sector.